1. 量化机器人触发含义

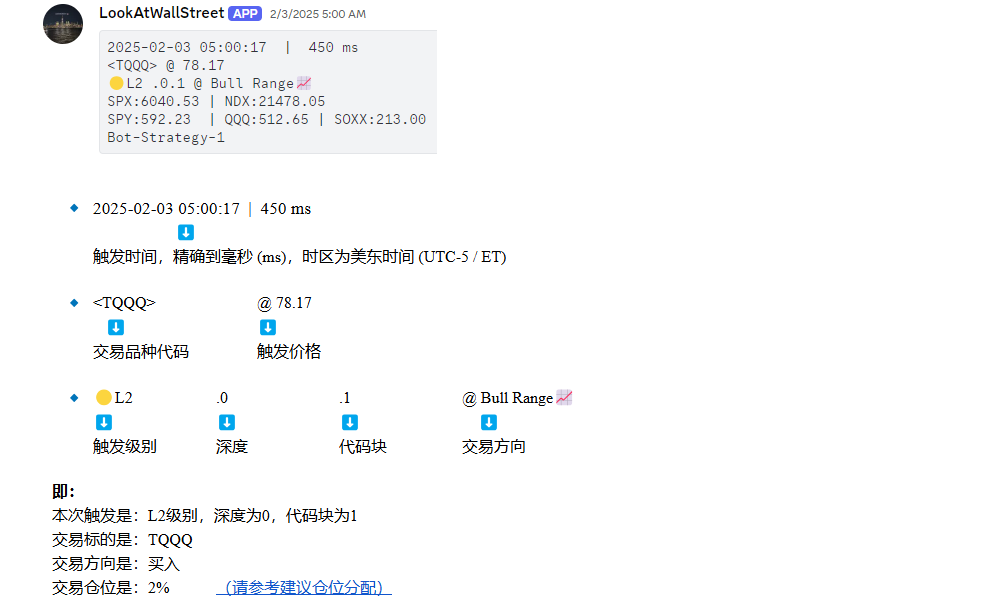

我们以下图,2025年2月3号,美东时间早上5点整,第17秒,450毫秒的触发为例,进行说明:

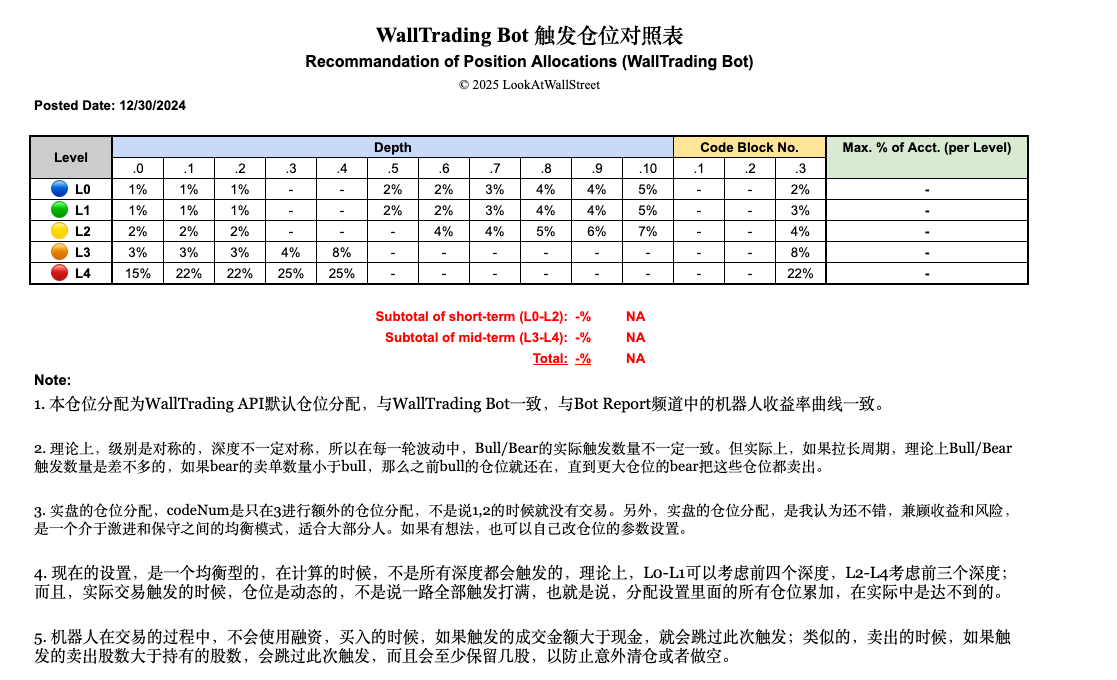

根据级别,深度,代码块,这三个参数,按照下图的仓位对照表,即可算出仓位:

至此,此次机器人触发,品种,方向,价格,仓位,交易订单的四要素就齐了。

另外,这里解释下,各级别对应的理论交易周期:

L0 🔹 日内或隔日

L1 🔹 两个交易左右,和L0类似,互补

L2 🔹 3到5个交易日,一周左右

L3 🔹 10个交易日,两周左右

L4 🔹 两周以上,没有上限,也无法确定上限

交易对 🔹 同级别深度的Bull/Bear构成一个交易对,如果Bear的价格高于Bull,则认为交易对完成

注:以上均为理论上的交易周期,机器人实际bull/bear交易对的触发,会有一定的偏差。

2. 量化机器人策略原理 & 风险

核心思路 🔹 股指/概率/EV/性价比/相对位置/博弈

设计依据 🔹 测不准原理,概率,仓位管理,自身的股指杠杆交易经验

交易标的 🔹 股指杠杆ETF为主,TQQQ,SOXL,以及IBIT (BTC现货ETF)

选择依据 🔹 波动大,流动性好,成交量大,ask/bid趋近,价差及滑点极小,底层资产优质

策略警示 🔹 在强势单边行情中,本策略将短期出现一定被埋或卖飞情况,请注意交易风险。

风险警示 🔹 没有任何一个策略能够每次盈利!

风险警示 🔹 没有任何一个策略可以适用任意市场行情!

风险警示 🔹 没有任何一个策略可以预测未来!

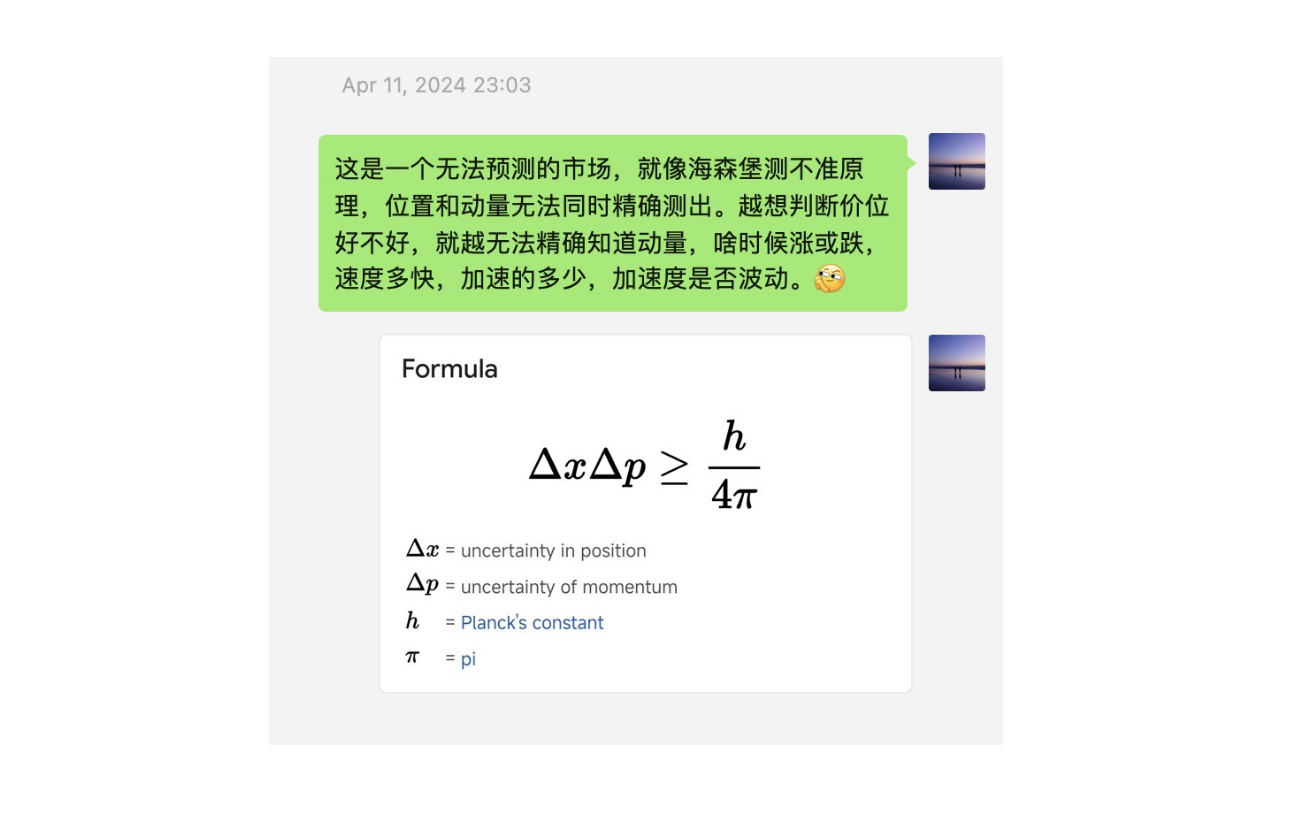

3. 测不准原理设计概论:

机器人有一部分的设计思想就是,用概率来衡量这个不确定,测不准的问题,尽量保证交易或押注的收益期望至少大于0。核心就是这个概率博弈的思想。

级别越低,超短线置信度越高,两周左右及以上置信度越低,同时,时效性为越好;

级别越高,超短线置信度中性,两周左右及以上置信度越高,同时,时效性为中性。

策略的级别中,L0-L4这几个大级别是单独的,每个级别中的 深度 和 代码块 的设计思路就是上面这个原理,可以分别对应x和p。PS,题外话,这个公式早期是用来描述和解释电子云状态的,引入了概率密度的说法,以前是层级理论。

正是因为这个理论是用来描述和解释,所以说,机器人不做预测,也做不了预测,只做决策,也没有人能够去预测市场。根据当前所能获取的数据,去判断当前的状态,然后去描述和解释,再把这个结果量化成大家在tqqq-notify这个分区看到的级别信号,比如:L1 .0.1 @ Bull Range,最后,机器人也根据这个结果去做对应的交易决策。

这样就实现了一个决策型模型: 数据输入,输出交易决策。

又因为是基于概率的,所以不可能每次都正确,这个正确是指的每个级别的bull/bear交易对在设定的交易周期内完成并且bear的价格高于bull。

因为不是每次都正确,所以机器人还引入仓位管理,对于不同的置信度和交易区间,给予不同的仓位,分批分仓,增大容错,减小风险。

以上,是一些说明概论性内容,也是目前可以公开的内容。至于更加具体的问题:策略到底是怎么设计的?参数哪些?怎么决策?模型到底是什么类型?等等,这些当然是不公开,也不会开源的。

即,策略模型不开源,但是交易的执行框架开源。

4. 量化机器人答疑(必看文章):

-

美股量化 - Wall API 自动交易 - 配置教程(总览:只需三步):点此前往